Alexandre Michellod: « lemania-pension hub, plateforme de prévoyance, doit devenir le point d’entrée de référence pour les conseillers patrimoniaux et les courtiers en assurance «

septembre 26, 2018Le 24 septembre 2018, le lancement de la marque lemania – pension hub a été officiellement annoncé, permettant à la première plateforme romande de prévoyance dédiée aux entrepreneurs de la finance (courtiers, GFI et Wealth Managers) de franchir une nouvelle étape suite à l’annonce de sa constitution au printemps dernier.

Cette approche novatrice a été initiée par le rapprochement de trois fondations actives dans la prévoyance professionnelle et individuelle (la fondation lemania de libre passage – fllp, la Fondation pour Cadres et Dirigeants d’Entreprises et la Fondation romande en faveur de la prévoyance individuelle 3a – frpi). Avec l’arrivée dans le hub cet été de l’Association Romande de Médecins – AROMED et en septembre du Groupe Mutuel, la plateforme lemania – pension hub se renforce et passe un cap important, avec pour objectif stratégique de devenir le point d’entrée de référence pour l’ensemble des intermédiaires financiers actifs dans le conseil lié à la prévoyance professionnelle ou individuelle.

Point de situation et solutions

L’évolution démographique et sociétale impose des réformes structurelles, notamment en liaison avec le financement des prestations découlant de la prévoyance vieillesse. Toutefois, confrontées depuis plus de vingt ans à l’opposition au sein du processus politique et à la contestation systématique d’une majorité de la population, les récentes tentatives de révision du système des trois piliers n’ont jamais pu aboutir. C’est dans un tel contexte d’incertitude que la prévoyance vieillesse est devenue aujourd’hui l’une des préoccupations majeures de la population.

La mise en place de la structure de base du lemania – pension hub, annoncée en mai dernier, a d’ailleurs trouvé ses fondements, selon ses initiateurs, dans la phase qui a suivi l’échec en votation populaire l’an dernier du projet de réforme Prévoyance 2020, ainsi qu’en raison d’un cycle conjoncturel favorable à la capitalisation de l’épargne, facteur principal de l’accroissement des capitaux accumulés dans le circuit de la prévoyance professionnelle et individuelle. La plateforme lemania – pension hub souhaite ainsi pouvoir amener des solutions concrètes au niveau du 2e et du 3e pilier par une gamme de prestations novatrices. Elle devrait surtout permettre aux acteurs spécialisés qui recourront à ses services d’obtenir des réductions de coûts et dès lors des meilleurs rendements d’échelle en faveur de leurs clients (approche «B2B2C»).

Pour en savoir plus, nous avons rencontré à Genève Alexandre Michellod, initiateur et fondateur de lemania – pension hub. Pour les lecteurs de Point de Mire, il a bien voulu nous dévoiler les détails de ce nouveau concept.

Ecoutons-le !

Propos recueillis en exclusivité pour Point de Mire par Daniel Stanislaus Martel

Point de Mire : Comme le proclament bien fort les médias, « la prévoyance vieillesse est aujourd’hui la préoccupation majeure des Suisses ». Pourquoi en est-il ainsi ?

Alexandre Michellod : Dans un contexte de configurations de vie qui changent, d’un monde du travail qui évolue et d’un cycle conjoncturel tout à fait particulier (faiblesse des rendements en francs suisses), le système de prévoyance vieillesse doit désormais faire face à des défis considérables, non seulement liés à l’évolution nécessaire de ses paramètres dits techniques (comme la baisse du taux de conversion ou le calcul du taux technique), mais également au financement de ses prestations par le système de répartition pour le 1er pilier et de capitalisation pour le 2e pilier. Selon moi, le peuple suisse ne souhaite clairement pas remettre en cause le système de financement par la capitalisation. Raison pour laquelle c’est désormais du côté du 1er pilier et de son système de financement basé sur la répartition que s’orientent les priorités du politique. Le récent refus par le peuple du projet Prévoyance 2020 a probablement provoqué une prise de conscience auprès des Suisses de l’ampleur des défis que notre système dit « des 3 piliers » va devoir relever afin de pérenniser le fonctionnement de son financement basé à la fois sur la répartition et la capitalisation. Malgré la relative complexité de la matière, cette thématique préoccupe aujourd’hui non seulement les rentiers du système, mais surtout les actifs au niveau de la prévoyance professionnelle qui, je le rappelle, représentent selon les récentes statistiques, quelque 4 millions de personnes, plaçant ainsi logiquement et mathématiquement la prévoyance vieillesse comme l’une des principales préoccupations des Suisses!

PdM : Notre système de prévoyance, basé sur trois piliers, est considéré souvent comme un modèle pour de nombreux pays et pourtant celui-ci doit faire face aujourd’hui à de grands défis. Quels sont-ils et quelles en sont les limites ? Quid notamment de la position du tiers cotisant ?

A.M. : Les limites sont clairement liées au système de financement propre à chacun des éléments constituant notre système basé sur trois piliers. Alors que la prévoyance étatique du 1er pilier repose sur un système de répartition qui va atteindre clairement ses limites à moyen terme, la prévoyance professionnelle du 2e pilier, quant à elle, connaît une contribution du cotisant dit tiers (les marchés financiers) relativement stable. Il apparaît ainsi comme une évidence que les causes du récent échec de la réforme globale de notre système de prévoyance vieillesse (i. e Prévoyance 2020) résulte d’avoir voulu lier le destin de ces deux systèmes de financement de prestations vieillesse dans un projet de réforme globale à la fois du 1er et du 2e pilier. Pour répondre clairement à la question, le 1er pilier atteint déjà aujourd’hui ses limites alors que le 2e pilier basé sur la capitalisation de l’épargne portant sur un cycle de 40 ans est, à mes yeux, le seul système de financement adapté à la prévoyance professionnelle. Le tiers cotisant apportera toujours une contribution plus qu’effective au système aux côtés des cotisations provenant de la part paritaire employé et employeur.

PdM : Toutes les tentatives de réforme par le processus politique ont jusqu’ici échoué. Comment en sommes-nous arrivés là ? Un autre défi est celui de l’évolution démographique et la durée de vie toujours plus élevée. La transition vers l’économie 4.0 et les technologies nouvelles qui provoquent des bouleversements dans les cursus professionnels, est une autre grande contrainte. Que pouvez-vous en dire vu sous l’angle de la prévoyance ?

A.M. : Sans vouloir refaire l’historique du débat du projet de réforme Prévoyance 2020, je crois simplement, qu’au-delà des considérations démographiques, la société dans laquelle nous vivons a surtout évolué sur le plan professionnel. La LPP (Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité) est basée sur un cycle d’épargne de 40 ans qui débute pour l’assuré à l’âge de 25 ans et qui doit s’achever en théorie 40 ans plus tard à 65 ans. Considérés sous l’angle de la prévoyance professionnelle, les assurés du 2e pilier réussissant à achever un tel cycle en entreprise se font aujourd’hui bien rares. Certains en viennent même parfois à considérer le franchissement de la limite des 58 ans, souvent associé à une retraite anticipée réglementaire, comme un accomplissement dans un contexte où le financement des bonifications d’épargne des 55 ans et plus devient pour l’employeur une source de dépenses toujours plus difficile à optimiser. Observant ce phénomène, beaucoup de jeunes ne souhaitent plus jurer loyauté à une entreprise préférant privilégier une vie professionnelle épanouie, marquée par des expériences et parfois de longs séjours à l’étranger ou du temps partiel sans se soucier de l’impact de ces facteurs sur la constitution de leur épargne de prévoyance professionnelle, et de la « problématique des 44 années complètes » nécessaires pour obtenir des prestations à 100% de l’AVS. La transition vers une économie 4.0 foncièrement « uberisée » renforce encore plus cette tendance.

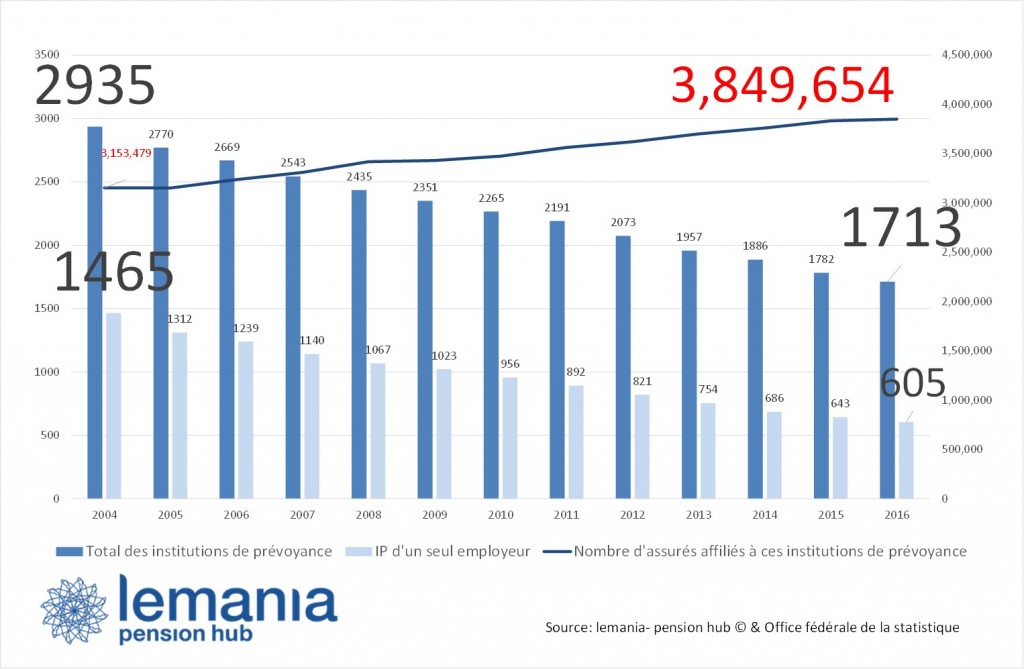

PdM : Vous avez pris l’initiative de créer un hub romand de la prévoyance alors même que l’on assiste, depuis des années, à une diminution du nombre des institutions de prévoyance tout en observant une croissance du nombre des assurés. N’est-ce pas paradoxal ? Et quelles sont les raisons de ce phénomène ?

Evolution de la prévoyance professionnelle

Renforcement des fondations collectives & Importance de la prévoyance individuelle

A.M. : Il n’y a là, au contraire, aucun paradoxe. La plateforme lemania-pension hub accompagne justement cette tendance à la concentration des caisses de pensions. Le nombre d’institutions certes diminue, mais ce sont surtout les institutions de prévoyance propres à un seul employeur qui disparaissent (une centaine par année) alors que les structures collectives sont toujours en augmentation avec en arrière-fond une hausse continue du nombre d’assurés affiliés dans le système qui frôle les 4 millions de personnes. Les fondations membres du hub lemania sont dans leur totalité des structures collectives (FCDE, AROMED, Mutuel Prévoyance) à l’exception de la fondation lemania (fllp) spécifique au libre passage et de la fondation romande en faveur de la prévoyance individuelle (frpi). L’objectif principal de ce nouveau hub est justement de pouvoir amener des solutions à ces millions de personnes qui, dans leur grande majorité, se posent des questions quant à l’évolution à terme de leur épargne de prévoyance. Leurs préoccupations sont ramenées au niveau du hub par leurs conseillers (courtiers, GFI et Wealth Managers) que nous souhaitons pouvoir accompagner dans leur travail de conseiller patrimonial. En Suisse, ce travail se fait principalement par l’optimisation des structures de prévoyance. La plateforme lemania-pension hub doit devenir le point d’entrée de référence pour les intermédiaires financiers actifs dans le conseil patrimonial.

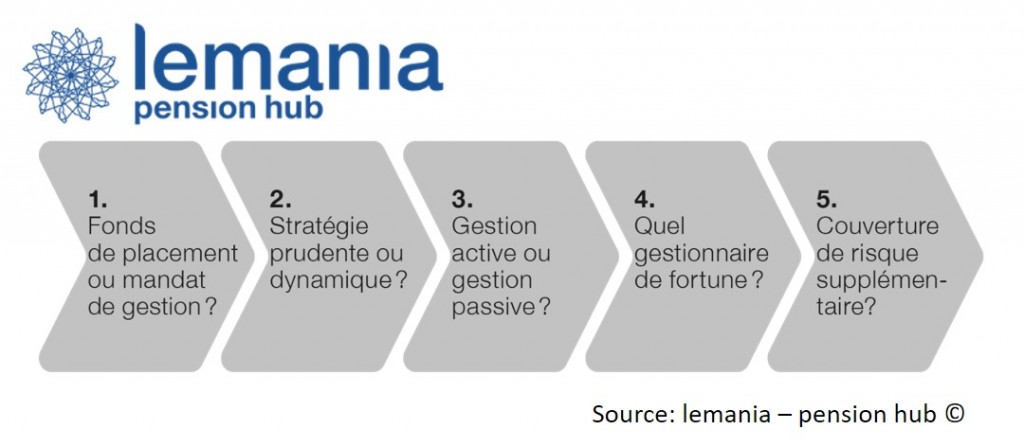

PdM : Le « lemania-pension hub » vise donc les fonds de prévoyance placés sous une direction commune. Pourriez-vous nous en expliquer l’idée de base et les avantages que ce concept novateur offre, notamment dans le contexte actuel ?

A.M. : Dans le cadre du financement par la capitalisation, le libre choix des placements est au cœur de l’offre lemania. Il permet à l’assuré de retrouver un rôle actif dans la gestion de ses avoirs de prévoyance. Ce dernier point est un des avantages majeurs pour le preneur de prévoyance. Les solutions de prévoyance issues de la plateforme lemania incitent en effet leurs bénéficiaires à s’impliquer de manière dynamique dans le suivi de leur épargne de prévoyance et non pas de manière unique lorsqu’ils sont contraints de le faire, par exemple lors de la sortie d’une caisse de pensions. Avec les solutions fournies par les prestataires de la plateforme lemania, l’assuré a la possibilité de faire son choix à plusieurs niveaux, en fonction de ses objectifs et de ses contraintes qui sont souvent relayés, au niveau du hub, par les courtiers, GFI ou Wealth Managers accrédités à la plateforme.

PdM : Votre nouvelle structure se concentre également sur la prévoyance surobligatoire 1e, dite « Bel étage », proposée dans le cadre de salaires assurés dépassant le seuil des CHF 126’900. Au travers du « lemania-pension hub » et de par la législation qui a récemment été modifiée, vous visez donc la diminution du risque des institutions et des entreprises, tout en offrant une marge décisionnelle accrue à leurs clients finaux, qui forment la masse des assurés ? Que pouvez-vous nous dire à ce sujet ?

A.M. : L’engouement que connaît depuis peu les plans de prévoyance dits « 1e » est effectivement lié à une évolution réglementaire récente de la Loi fédérale sur le libre passage dans la prévoyance professionnelle vieillesse, survivants et invalidité (i. e article 19a LFLP). Si désormais des solutions de « derisking 1e » peuvent clairement être bénéfiques pour certaines grandes entreprises au niveau de leurs engagements comptables liés à la prévoyance professionnelle, je suis certain aussi que les plans 1e vont être également favorables à certaines PME. Dans le contexte du phénomène de consolidation des institutions de prévoyance décrit précédemment, des fondations de prévoyance propres à un seul employeur, qui existent encore auprès de certaines PME, vont avoir une opportunité de pouvoir ainsi pérenniser le financement des engagements de leur caisse de pensions par l’intermédiaire d’un dispositif de prévoyance scindée (« splitée ») réalisé par une affiliation à une fondation collective active uniquement dans la prévoyance surobligatoire au sens de l’article 1e de l’OPP2 (Ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité). Au sein du hub lemania, la Fondation pour Cadres et Dirigeants d’Entreprises (FCDE) est effectivement active dans ce segment 1e : elle a pour but d’amener à la fois une solution pour pérenniser l’engagement financier lié au fonds de pension d’une PME et permettre simultanément à ses assurés de bénéficier du libre choix des placements pour dynamiser la constitution de son épargne de prévoyance. Une forme de compromis social en quelque sorte pour permettre à une fondation propre à une entreprise de pouvoir exister encore sous l’angle économique.

PdM : La banque privée Gonet & Cie SA a été la première, en Suisse romande, à s’intéresser au concept que vous entendiez développer. Aujourd’hui, d’autres institutions financières s’associent à votre concept. Comment cette évolution s’est-elle faite ?

A.M. : Je connaissais Nicolas Gonet depuis quelques années déjà et l’évidence d’exploiter ensemble un momentum favorable pour initier la mise en place de la future plateforme lemania nous est apparue très naturellement en 2017, lorsque l’actualité liée à la prévoyance professionnelle était à son zénith. Entre le projet Prévoyance 2020 et l’entrée en vigueur du nouvel article 19a LFLP cité précédemment, les sujets de réflexions ne manquaient pas. Il fallait alors simplement « oser » aller jusqu’au bout de nos envies. Le profil de banquier entrepreneur que l’on reconnait à Nicolas Gonet et mon envie d’entreprendre durant ma 40e année ont été les déclencheurs pour exploiter alors ce fameux momentum… Tout s’est ensuite très vite enchaîné, la convergence de points de vue avec les représentants du groupe Mirabaud, la rencontre avec Patrick Héritier, CEO de PLEION, l’onboarding de l’Association romande de Médecins basée à Gland et finalement l’aboutissement très récent des négociations avec le Groupe Mutuel à Martigny. En moins d’une année, l’ensemble de ces acteurs ont démontré que les Romands sont aussi capables de se fédérer pour contribuer ensemble à faire évoluer notre système de prévoyance vieillesse. C’est là un accomplissement majeur dont nous pouvons au sein du hub Lemania être fiers !

PdM : Vous réunissez donc des entités individuelles. S’agit-il en fait de clients de vos services d’intermédiaire ou ces entités sont-elles de réels partenaires ? Élaborent-ils donc conjointement avec vous les décisions ?

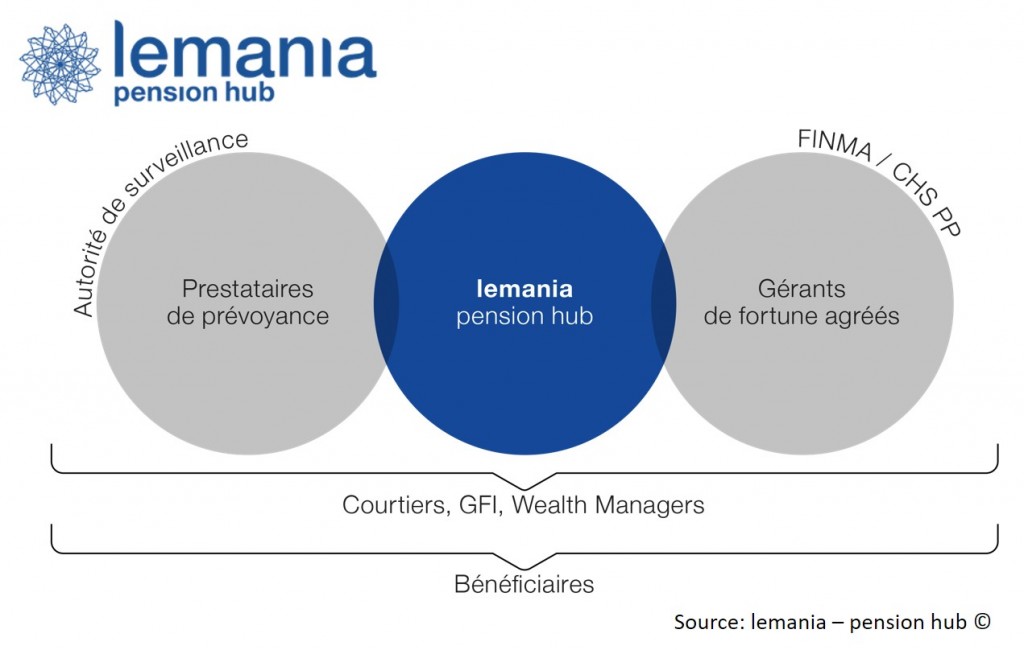

A.M. : Cette question est très importante sous l’angle de la gouvernance. lemania – pension hub fonctionne avec des partenaires totalement associés au processus décisionnel. La plateforme est actuellement pilotée par l’intermédiaire de la fondation Lemania (fllp) dont je préside le Conseil. Le board a été ouvert aux représentants du hub et intègre des partenaires indépendants comme Me Alexandre de Boccard ou l’expert en communication Laurent Pittet. En outre, un Steering Committee composé de représentants issus des entreprises du hub s’occupe au quotidien de la coordination et des aspects opérationnels entre les fondations et les gestionnaires de fortunes (Gonet & Cie SA, Groupe Mirabaud, PLEION).

PdM : Le « lemania-pension hub » vise les entrepreneurs de la finance, dans ce contexte vous englobez aussi bien les gérants de fortune indépendants (GFI) que les Wealth Managers et les courtiers en assurance. Quels sont les critères que vous retenez pour les accepter ?

A.M. : La plateforme lemania vise les entrepreneurs de la finance, mais effectivement surtout l’ensemble des intermédiaires financiers comme le sont non seulement les courtiers en assurance-vie, mais également les GFI/Wealth Managers qui ne sont pas au bénéfice d’une licence bancaire/FINMA ou de l’agrément de la CHS PP (Commission de haute surveillance de la prévoyance professionnelle). Sous cet angle, les courtiers en assurance sont proches de la prévoyance, mais éloignés de la gestion de fortune alors que les courtiers financiers (ou « consultants ») sont proches de la gestion de fortune, mais éloignés de la prévoyance. En finalité, courtiers et consultants sont bien des intermédiaires financiers. Avec une approche B2B2C, l’ambition de la plateforme lemania est de pouvoir toucher en finalité d’une part les assurés au sein du 2e pilier par l’intermédiaire des PME qui les affilient à la prévoyance professionnelle et d’autre part les épargnants volontaires au sein du 3e pilier via la prévoyance 3a. Les intermédiaires financiers accrédités lemania – pension hub peuvent être des intermédiaires courtiers en assurance avec un numéro FINMA ou des conseillers non-gestionnaires de fortune appartenant à une organisation d’autorégulation (OAR) reconnue par la FINMA ou être placés sous la FINMA dans le cadre de la Loi fédérale sur le blanchiment d’argent (LBA).

PdM : À moyen et plus long terme comment le « lemania-pension hub » devrait-il évoluer ? Quelle est votre vision et plus spécifiquement les objectifs visés en matière du volume géré, du nombre de vos partenaires en prévoyance ? Pour l’heure vous jouez la carte de la Suisse romande et votre enracinement sur ce marché ? Mais il est relativement étroit, qu’en est-il de la Suisse alémanique ?

A.M. : Nous revendiquons une expertise romande pour une ambition suisse. La plateforme lemania – pension hub a clairement l’ambition d’occuper une place de choix au niveau national. Dans le domaine des solutions de prévoyance professionnelle et individuelle proposant le libre choix de placement, la volonté des 3 fondations actives dans ce segment au niveau du hub lemania est d’arriver, d’ici 2026, à passer le cap du milliard de francs en supervision d’actifs. Pour y parvenir, nous allons devoir effectivement franchir la Sarine. La marque «lemania» se prononce, semble-t-il, aussi facilement dans les différents dialectes de la Suisse alémanique…

PdM : Le « lemania-pension hub » participera justement au Salon RH 2018 à Genève. Quelles sont les motivations qui vous ont amené à y prendre part ? Il est un fait qu’une approche cohérente de la prévoyance fait partie d’une gestion optimum des ressources humaines. Comment allez-vous vous présenter à ce salon ?

A.M. : Comme précédemment expliqué, l’évolution sociétale est en marche et les carrières en entreprises ne sont plus les mêmes et sont surtout de plus en plus rarement un long fleuve tranquille. Les prestations de sortie d’une caisse de pensions en libre passage étaient autrefois marginales, elles sont maintenant devenues un phénomène courant en entreprise, qui impacte non seulement l’individu dans son statut d’employé, mais également le directeur des ressources humaines qui gère la sortie des collaborateurs sous l’angle administratif et aussi de la prévoyance professionnelle. Il y a ici clairement un enjeu de responsabilités individuelle et collective, qui doit être maîtrisé tant par l’employé que par son employeur. La vice-présidente du Conseil de la fondation lemania de libre passage, Mme Roxane Ecoffey, abordera cette thématique le 3 octobre lors d’une conférence au salon RH intitulée « La capitalisation de l’épargne de prévoyance, 40 ans de responsabilité commune ».

PdM : Une question un peu éloignée du sujet, mais liée aux ressources humaines. Tout le monde le sait, mais on feint de le découvrir, que les actifs de « 50 ans et plus » sont pénalisés par le coût de la prévoyance à charge des entreprises pour cette tranche d’âge. Que pourrait-on faire pour atténuer ce handicap ?

A.M. : À mon sens la problématique pourrait être abordée par un processus de cotisation d’épargne démarrant non pas à 25 ans, mais à 18 ans déjà comme pour les cotisations liées au risque. Il conviendrait peut-être, en parallèle à cette démarche, d’uniformiser les bonifications d’épargne et d’abolir les fameuses tranches de cotisations « 7/10/15/18 » par tranches d’âge. Il me paraît quelque peu paradoxal au niveau politique de vouloir pousser l’augmentation de l’âge de la retraite au-delà des 65 ans sans pour autant s’adapter à la réalité du monde de l’entreprise où le franchissement de l’âge de 58 ans est déjà considéré, par certains, comme un objectif ambitieux…

PdM : Enfin, à l’horizon des cinq prochaines années, comment le secteur de la prévoyance professionnelle surtout va-t-il évoluer ? Peut-on simplement continuer sur la tendance actuelle ou imaginez-vous d’autres réformes à mettre en œuvre ?

A.M. : Je crois fermement à un système de prévoyance vieillesse basé sur 3 piliers, même si nous assistons depuis quelques années à une dérive certaine entre les régimes obligatoires (1er pilier et régime obligatoire du 2e pilier) et hors obligatoires (2e pilier surobligatoire et 3e pilier individuel). L’échec des dernières tentatives de réforme en est largement l’illustration. Par corollaire, aucune solution concrète avant 5 ans, voire même 10 ans, ne sera proposée par le politique au niveau de la prévoyance professionnelle. Ce dernier donne désormais en effet la priorité à la prévoyance étatique du premier pilier qui doit en effet de toute urgence trouver des solutions en ce qui concerne son financement. Dans ce contexte, la prévoyance individuelle – hors obligatoire en particulier – va prendre toujours plus d’importance. À titre personnel, je suis convaincu de l’apport pérenne du tiers cotisant permettant ainsi à notre épargne constituée dans le circuit de la prévoyance professionnelle et individuelle de s’accroître.

Alexandre Michellod est titulaire d’une licence en gestion d’entreprise de la section HEC de l’Université de Genève, de la certification Chartered Alternative Investment Analyst (CAIA) et porteur également du brevet fédéral de spécialiste de la prévoyance en faveur du personnel. Il a débuté son activité professionnelle en 2000 comme économiste auprès de la société de gestion institutionnelle IAM, à Genève. En 2002 il a rejoint, à Lausanne, le siège de la Banque Cantonale Vaudoise avant d’intégrer, en 2005, Wegelin & Co. Banquiers Privés dont il fut membre du Comité Exécutif pour la Suisse romande. Au sein du groupe Edmond de Rothschild, pour lequel il fut actif de janvier 2012 à octobre 2017, il a créé l’offre de prévoyance professionnelle pour le marché suisse et les stratégies OPP2 siam permettant une gestion sous contrainte OPP2 et fiscalement efficiente de l’épargne de prévoyance. Il y dirigea dans ce contexte les solutions collectives et individuelles proposées par la banque aux particuliers et aux entreprises. Depuis le 1er novembre 2017, il dirige le département Wealth & Investments Solutions de la banque Gonet & Cie SA et siège, comme représentant de l’employeur, au Conseil de fondation de la caisse de pensions du groupe Gonet. Depuis mars 2018, il est Président du Conseil de la fondation lemania de libre passage (fllp) qui dirige les activités de la plateforme lemania-pension hub, et est également Président du Conseil de la Fondation romande en faveur de la prévoyance individuelle 3a (frpi).