Marché suisse

février 18, 2022Charles-Henry Monchau

Chief Investment Officer

Syz Group

Le potentiel de hausse n’est pas encore épuisé

Quel bilan tirer de 2021 ? La nouvelle année s’annonce-t-elle aussi fructueuse et quels sont les segments de marché à privilégier ?

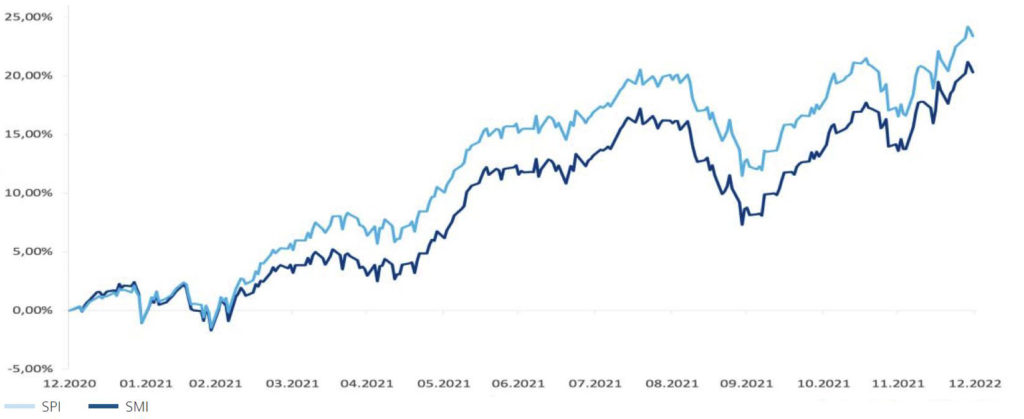

Les actions suisses ont connu une année faste en 2021, atteignant des niveaux record. La performance du SPI – l’indice qui englobe pratiquement l’ensemble de la cote avec plus de 210 valeurs – est comparable à celle du SMI (les 20 plus grandes capitalisations). En prenant en compte l’effet devise (soit une hausse du franc suisse par rapport à l’euro), les actions suisses ont surperformé les actions européennes.

Concernant les performances sectorielles, il semble difficile d’établir une véritable hiérarchie. À la fin de 2020, de nombreux stratèges misaient sur une surperformance des titres cycliques au détriment des secteurs plus défensifs.

Au final, aucun de ces deux segments de marché n’a véritablement dominé. Ce sont les facteurs idiosyncratiques qui expliquent les sur- et sous-performances des différents titres.

Ainsi, le trio de tête du SMI pour l’année 2021 est constitué d’une entreprise du luxe (Richemont), d’une valeur industrielle (Sika) et d’une entreprise financière (Partners Group). Si des valeurs défensives telles que Novartis (santé) et Swisscom (télécoms) ont des contributions négatives à la performance de l’indice, il en est de même pour Logitech (technologie) ou Holcim (matériaux), et ce, pour des facteurs spécifiques. Dans l’indice SPI, des valeurs telles que Medartis Holdings (technologies médicales), Swissquote (banque en ligne) ou encore Sensirion Holdings (transition énergétique) affichent des progressions à trois chiffres dignes des cryptomonnaies…

Une classification des titres selon « croissance » et « value » permet tout de même de mettre en avant une nette surperformance de la première citée. Une dichotomie qui se retrouve d’ailleurs dans les niveaux de valorisation, une dimension sur laquelle nous reviendrons dans la dernière partie de cet article.

Un franc suisse qui reste fort

Il semble difficile de débattre des actions suisses sans évoquer le cas du franc suisse. En effet, les entreprises suisses

du SPI réalisent – de manière agrégée – environ 33 % de leurs ventes en dollars et près de 40 % en euros. Dans le même temps, la part des coûts libellés en devises étrangères est beaucoup plus faible. Cette équation défavorable a toujours forcé les entreprises suisses à innover et à augmenter leur productivité afin de faire face à l’appréciation à long terme du franc. Il n’empêche que les fluctuations des taux de change à court et moyen terme ont des conséquences sur la performance des indices SMI et SPI.

Le dollar s’est apprécié contre l’immense majorité des devises internationales en 2021, grâce notamment à la forte croissance de l’économie américaine et aux anticipations de hausse des taux dans un contexte du plus haut niveau d’inflation depuis les années 1980. La force du billet vert a permis au franc de ne pas s’apprécier contre le dollar en 2021.

Source : Syz Group & Bloomberg

Tel n’est pas le cas avec l’euro, puisque, malgré un sentiment d’euphorie sur les marchés, le franc suisse n’a pas été pénalisé par son statut de valeur refuge – bien au contraire. En effet, l’euro s’est déprécié de presque 5 % par rapport

au franc sur l’année, et ce, malgré une banque nationale suisse toujours aussi active sur les marchés des changes.

La force du franc suisse s’explique par les très solides fondamentaux de son économie. Le rebond du PIB en 2021 (+4 % en réel) fut certes moins spectaculaire que chez nos voisins européens, mais il s’agit tout de même d’un rythme deux fois plus élevé que la moyenne à dix ans. Le taux de croissance devrait rester au-dessus du potentiel en 2022 avec une progression d’environ 3 %. Les finances publiques se sont détériorées pendant la pandémie, mais nettement moins que dans les autres pays développés. Alors que le déficit budgétaire devrait être proche de 3 % du PIB en 2022, les comptes pourraient retrouver l’équilibre en 2023. La Suisse a également préservé un surplus du compte courant. Il devrait s’établir à 7,2 % en 2022 et passer au-dessus de 8 % en 2023, soit nettement au-dessus du surplus européen (3,2 % d’après le consensus).

Une variable très importante à considérer sur le plan macro-économique est celle de l’inflation. Tout comme dans le reste du monde, l’inflation est à la hausse dans la Confédération. Même si le taux d’inflation à 1,2 % enregistré le mois dernier est le plus élevé depuis dix ans, il n’est en rien comparable à celui des états-Unis et de l’Europe. Pourquoi un tel différentiel ? Alors que la force du franc joue un rôle déflationniste, la plus faible dépendance de la Suisse aux énergies fossiles et l’ouverture du marché du travail à la main-d’œuvre étrangère jouent également un rôle important. Ce taux d’inflation relativement faible rend le franc suisse plus attractif en termes réels.

En effet, les taux obligataires réels à dix ans en Suisse (-1,4 %) sont actuellement bien supérieurs au Bund allemand (environ -5 % en réel) et au taux à dix ans américain (-4,8 %). Cette tendance ne paraît pas vouloir s’inverser en 2022, à moins qu’une stabilisation ou une baisse des prix de l’énergie n’offre une bouffée d’air frais à l’inflation européenne. Sur la base de ces fondamentaux, il paraît difficile de tabler sur une faiblesse du franc lors des prochains trimestres.

Perspectives 2022

Dans notre stratégie globale d’allocation d’actifs 2022, nous continuons à privilégier les actions au détriment des obligations et des liquidités. En effet, la croissance mondiale devrait rester au-dessus de son potentiel et la croissance des bénéfices devrait rester positive. Par contre, la normalisation des politiques monétaires dans un contexte de multiples d’évaluation élevés nous laisse penser que le couple rendement-risque devrait être moins favorable aux actions mondiales qu’en 2021.

Il en est de même pour le marché suisse. Comme mentionné ci-avant, les actions suisses ont enregistré une très belle progression en 2021. Même si cette hausse est en partie corroborée par la progression des bénéfices (+15,5 % pour le SPI), les niveaux de valorisation en fin d’année sont relativement généreux non seulement sur une base absolue (P/E d’environ 20 fois les bénéfices attendus pour le SPI en 2022), mais aussi en termes relatifs (la prime de risque

est désormais de 4 %, soit la plus faible depuis 2010).

Mais dans un contexte de rendements obligataires réels négatifs, les investisseurs ne pourront probablement que favoriser les actifs risqués – dont les actions. D’autant plus que la croissance des bénéfices devrait rester robuste en 2022 (environ +12 % pour le SPI en agrégé) et pourrait même être dopée par une accélération du mouvement de consolidation. Par contre, certaines sociétés risquent de subir des pressions sur leurs marges du fait de l’augmentation des coûts des matières premières et composants, mais aussi de la hausse des salaires dans certains pays du monde.

Source : Syz Group & Bloomberg

En ce qui concerne le positionnement thématique et sectoriel, nous avons identifié des opportunités sur trois segments distincts. Tout d’abord, les titres suisses de qualité (bilan solide, revenus stables, forte génération de flux de trésorerie disponible) et qui offrent un rendement du dividende élevé. La phase de cycle économique dans laquelle nous entrons (politique monétaire au niveau mondial plus restrictive) est historiquement favorable aux titres de qualité. Le secteur pharmaceutique – qui représente près de 40 % de l’indice SMI – est un bon vivier de titres de croissance défensive. à ce titre, on peut citer Novartis, bien en retard en comparaison de Roche, qui pourtant bénéficie d’un pipeline reconnu de nouveaux produits à moyen terme pas vraiment valorisé à sa juste valeur.

Deuxième segment attractif : les valeurs financières. Même si nous ne tablons pas sur une forte hausse des rendements obligataires, nous ne serions pas surpris d’observer une légère pentification de la courbe – en tout cas en début d’année. Les valeurs bancaires et d’assurance pourraient en bénéficier. Ces secteurs continuent à se traiter à une décote importante et sont en net retard de performance.

Enfin, nous espérons que des points d’entrée intéressants se présenteront sur les titres dits de croissance séculaire, comme cela a été le cas avec Logitech en novembre dernier. En effet, la valeur a perdu plus de 40 % depuis cet été, corrigeant l’exagération passée. Nombre de ces valeurs se traitent actuellement sur la base de multiples très élevés. S’il semble justifié de payer une prime par rapport au marché pour certaines de ces valeurs, il semblerait que l’euphorie des marchés ait entraîné certains excès. Typiquement, un titre comme Straumann, leader mondial dans les implants dentaires, a enregistré une performance de 90 % et se valorise à plus de 70 fois ses futurs bénéfices. Une correction des marchés d’actions permettrait de constituer des positions sur des pépites suisses à des niveaux de prix plus raisonnables. N’oublions pas que l’innovation technologique et industrielle fait partie des atouts de l’économie suisse. Notre marché d’actions domestiques regorge de sociétés bénéficiant d’un savoir-faire unique et dont le taux de croissance des ventes n’a rien à envier aux sociétés du Nasdaq. Encore faut-il pouvoir payer le bon prix…

Conclusion

Malgré des valorisations dans l’ensemble relativement élevées, les actions suisses demeurent attractives non seulement pour les investisseurs domestiques, mais aussi pour les investisseurs étrangers. Toutefois, nous nous attendons à un potentiel de hausse plus limité en 2022 qu’en 2021. Nous tablons également sur davantage de volatilité mais aussi sur de très belles opportunités d’alpha pour les adeptes de la sélection de titres.

Charles-Henry Monchau

Chief Investment Officer (CIO)

Syz Group

Charles-Henry Monchau a rejoint la Banque Syz en tant que CIO en octobre 2021. Avant de rejoindre la banque, il a occupé des postes de direction auprès de Dubai Investments (CIO), Deutsche Bank (responsable de l’allocation d’actifs pour la banque en Europe et Moyen-Orient), EFG Bank (CIO Europe), Rothschild Bank AG, Lombard Odier et BNP Paribas. Il a également participé au lancement d’une banque digitale en Suisse en 2020-2021. Charles-Henry est titulaire d’un Executive MBA de l’Instituto de Empresa et d’un MSc en finance de HEC Genève . Il est aussi titulaire de la charte CFA, CMT, CAIA et CIIA.