Marché suisse

août 25, 2021Bruno Jacquier

Atlantic Financial Group

Actions suisses : le plus défensif des actifs risqués

Après avoir marqué le pas durant les premiers mois de 2021, l’économie suisse se redresse énergiquement. Nos analyses économétriques permettent d’entrevoir une croissance du PIB de +3.4 % en 2021 et de +2.7 % en 2022. L’amélioration des perspectives sur le marché du travail et la réduction de l’épargne de précaution permettront un rebond de la consommation, tandis que le recul des incertitudes sur le front sanitaire favorise le retour des investissements.

Au sein de ce scénario optimiste, il existe deux points à surveiller : la surchauffe du marché immobilier et l’échec des négociations avec l’Union Européenne (UE).

Surchauffe du marché immobilier : la pandémie a fait gonfler les prix de l’immobilier, notamment des maisons, en venant accentuer une tendance qui prévalait depuis plusieurs décennies. Au cours des 22 dernières années, les prix des maisons individuelles ont augmenté de +79 %. Ce phénomène a été rendu possible grâce à la bonne dynamique économique, à la progression des salaires mais aussi à la chute historique des taux d’intérêt hypothécaires. Aujourd’hui, il est possible de financer son bien immobilier grâce à un taux fixe de 1.2 % à 10 ans, contre 5.5 % en 2000. La Banque Nationale Suisse (BNS) parle de «vulnérabilité accrue», dans la mesure où les ménages sont trop fortement dépendants des taux bas. Elle s’inquiète de leur capacité à assumer les charges d’intérêts hypothécaires si les taux devaient grimper. Par ailleurs, le nombre de logements inoccupés ne cesse de croître et les prix des appartements destinés à la location ont accéléré leur chute initiée en 2015. Le risque d’un dégonflement de bulle immobilière est donc bien réel.

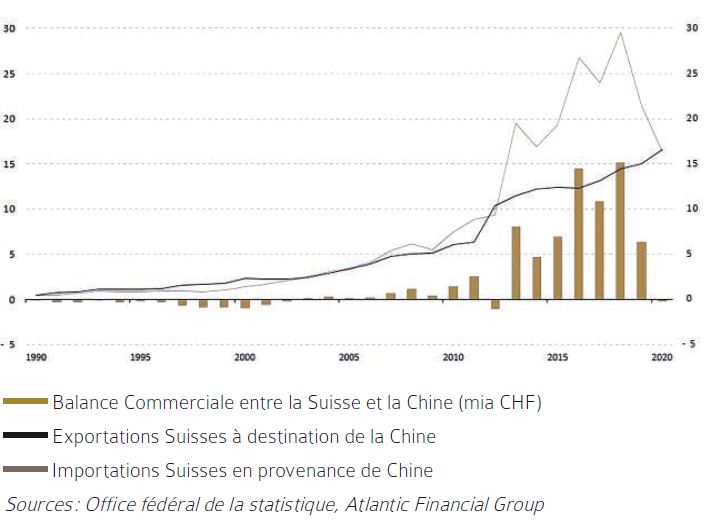

Echec des négociations avec l’UE : le 26 mai dernier, après plus de sept ans de discussions, le Conseil fédéral a décidé unilatéralement de mettre fin aux négociations sur l’accord-cadre. L’UE faisant de cette signature une condition préalable à la conclusion de tout nouvel accord bilatéral d’accès à son marché, la situation n’est pas idéale. Très prochainement, dans les domaines qui ne seront plus couverts par des accords bilatéraux, les échanges deviendront plus compliqués et coûteux. Toutefois, les entreprises suisses sont suffisamment solides pour résister le temps qu’une solution politique se mette en place. Elles résisteront grâce à leur forte compétitivité et à leur exposition aux marchés internationaux non-européens. Pour mémoire, la Suisse est un des très rares pays développés à avoir une balance commerciale positive avec la Chine ( cf. Graphique 1 ). Les multinationales helvétiques pourraient aussi choisir de déployer davantage de filiales ou d’exercer une partie de leurs activités directement depuis l’Europe. Ainsi, malgré ces inquiétudes, l’agence de notation Fitch a maintenu son rare et précieux « AAA », notation d’excellence que la Suisse partage avec huit pays seulement.

Les investisseurs ne s’inquiètent pas davantage. La bourse suisse a franchi de nouveaux sommets en 2021. Au-delà des principaux titres recensés dans le SMI, les sociétés de taille moyenne qui composent l’indice élargi du SPI sont très bien positionnées dans leurs secteurs respectifs : AMS, Bucher, Bystronic, EMS Chemie, Georg Fischer, Idorsia Pharmaceuticals, Logitech, Medartis, Schindler ou Sonova par exemple.

Depuis 15 ans, par sa composition sectorielle, le SMI performe nettement moins bien que son homologue américain, le S&P 500. En revanche, il progresse beaucoup plus vite que l’EuroStoxx. En début d’année, l’évolution décevante du SMI s’est faite en totale inadéquation avec la forte progression des estimations de bénéfices. Ainsi, les ratios de valorisations paraissent très avantageux pour les compagnies helvétiques, que ce soit vis-à-vis de leurs homologues américaines ou européennes. Une bonne nouvelle n’arrivant jamais seule, c’est habituellement lorsque les indicateurs avancés ont atteint leurs sommets que la bourse suisse surperforme le plus par rapport aux autres places financières

( cf. Graphique 2 ). Nous y sommes !

Sur le marché des devises, la BNS estime que la valorisation élevée du franc justifie toujours une politique monétaire expansive. L’argumentaire est louable mais elle se défend de manipuler sa devise face aux remontrances américaines. Selon nos estimations, la dépréciation du franc suisse n’est pas le fruit d’un équilibre naturel entre l’offre et la demande. Hors effets de marchés, la BNS a injecté quelque 116 milliards entre février et octobre 2020 pour affaiblir le franc. Entre mars et mai, elle a ralenti ses interventions et, mécaniquement, le franc a eu tendance à s’apprécier. Nos analyses nous incitent à conclure que cette tendance à l’appréciation du franc n’est pas terminée. Ce phénomène constitue un vent contraire pour les entreprises suisses. Pourtant, les épisodes précédents ont montré que la plupart d’entre elles s’en accommodent parfaitement. Il existe différentes raisons à cela : elles effectuent une part importante de leurs ventes sur le marché domestique, elles importent leurs matières premières de l’étranger, ou elles disposent d’un pricing power important.

Au final, les sociétés suisses sont très bien positionnées pour accompagner le rebond de la croissance économique internationale, malgré l’échec des négociations sur l’accord-cadre et le tassement des indicateurs avancés.

Elles profiteront du rattrapage de valorisation par rapport à leurs homologues américaines et européennes et ne souffriront pas outre-mesure de la force du franc. « Tout de bon » pour les prochains mois.

Bruno Jacquier

Atlantic Financial Group

Bruno Jacquier dispose de 20 ans d’expérience en recherche économique et en allocation d’actifs.

Il a débuté sa carrière à la Banque Privée Edmond de Rothschild (Suisse) S.A., en tant qu’économiste puis stratégiste.

En 2018, il rejoint Atlantic Financial Group afin d’analyser les différentes classes d’actifs, qu’elles soient