Marché suisse

mai 16, 2021Gian Heim

Directeur général

Rescad SA

Les défis des fonds de pension suisses avec le 3e cotisant

L’année dernière, les caisses de pensions suisses ont tiré leur épingle du jeu, malgré la pandémie. Selon l’indice des fonds de pensions UBS, elles ont réalisé une performance d’investissement de 4,07% en 2020. Au vu de la situation, il s’agit d’une prestation remarquable pour la 2e année consécutive avec une performance réjouissante. La plupart des caisses de pensions ont pu augmenter les provisions pour l’abaissement du taux d’intérêt technique ou pour leurs réserves de fluctuations de valeur. Certaines institutions de prévoyances ont même augmenté les intérêts des avoirs de vieillesses des salariés et versé un bonus à leurs retraités.

Mais malgré la bonne situation des deux dernières années, le système de prévoyance suisse est en difficulté. Afin de ne pas mettre en péril nos œuvres sociales, ces dernières devraient pouvoir mieux exploiter le potentiel des marchés boursiers, car les marchés obligataires ne produisent plus aucun rendement. La baisse des taux d’intérêt est le résultat de la gestion de crise après la débâcle financière en 2008 et la crise de l’euro. Les banques centrales et les gouvernements ont été forcé de prendre des mesures inédites pour sauver l’économie mondiale. Ceci, ainsi que la pression déflationniste, due aux progrès technologiques dans tous les domaines de notre vie quotidienne, sont les raisons de la baisse structurelle des taux d’intérêt depuis douze ans. Pour la Suisse, le franc suisse élevé rend les choses encore plus difficiles. En plus des effets du vieillissement de la population, les taux d’intérêt négatifs, suite à l’abandon de la limite inférieure du taux de change en euro, ont conduit à un déficit du financement dans le 2e pilier. Cela ne peut qu’être complété par des cotisations plus élevées des deux partenaires sociaux, sauf si les taux d’intérêt commencent à remonter de nouveau. Dans ce contexte, la plupart des fonds en primauté de prestations sont passés en primauté de cotisations ces dernières années. De cette manière, les risques de prévoyance ont été répercutés sur les assurés. En outre, des nouveaux modèles concurrentiels tels que les plans 1e exercent une forte pression supplémentaire sur les fonds de pensions. De nombreux Suisses se demandent donc si notre 2e pilier continuera d’exister encore longtemps.

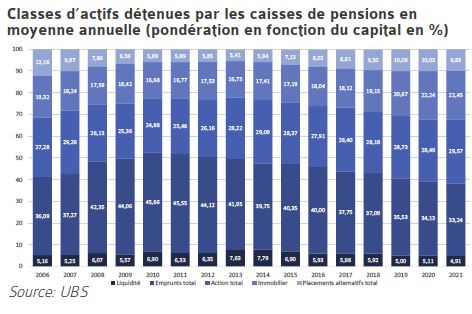

Quand on regarde la forte hausse des marchés boursiers au cours des dix dernières années, le 3e cotisant n’a pas toujours pu en profiter. Afin d’éviter à tout moment la sous-couverture, peu de fonds de pensions autorisent une part d’actions au-dessus de 30%, dû à leurs fluctuations parfois importantes à court terme. (voir 1er graphique)

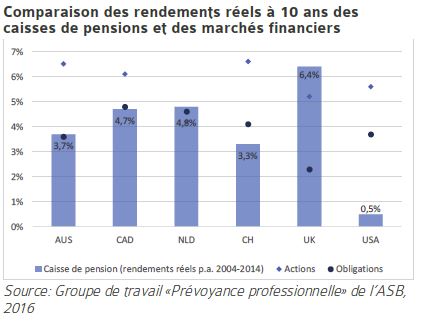

Pourtant sur le temps, les fonds de pensions étrangers, avec une part d’actions proche de 50%, obtiennent des rendements supérieurs. (voir 2e graphique)

En outre, ces dernières années, l’accent a principalement été mis sur la gestion avec une approche passive et la réduction des coûts de la gestion de fortune. La recherche de gérants de bonne qualité, capables de battre leur benchmark sur une plus longue période a été marginalisée. Ceci se justifie principalement par l’argument selon lequel les gérants avec une approche active entraînent des coûts plus élevés que les investissements indexés. Or, dans le segment des actions suisses par exemple, malgré des coûts de gestion légèrement plus élevés, de nombreux gérants génèrent des performances nettes supérieures à celles des placements indexés. Cependant, cela implique que les fonds de pension et leurs conseillers ont l’ambition d’identifier ces gérants.

Un autre constat que nous faisons souvent est que le Conseil de fondation approuve la stratégie d’investissements avec le budget de risque clairement attribué aux différentes classes d’actifs. Or, lors du choix des investissements, il lui manque souvent de l’audace de sélectionner l’outil de placement, exploitant son budget de risque. Ceci par crainte que le produit à sélectionner soit trop cher ou que d’autres risques cachés puissent être négligés. Par ailleurs, nous constatons souvent que le budget de risque est notamment mis à disposition pour des investissements alternatifs. Une classe d’actifs peu transparente et complexe. Cette complexité devient problématique lorsque les marchés financiers traversent des tempêtes. Durant ces périodes, ces placements sont exposés à de fortes volatilités, comparables à celles des actions cotées. Vu que les fonds de pensions investissent à long terme, pourquoi ne pas autoriser d’investir davantage dans les actions cotées, une classe d’actifs moins complexe et plus liquide que celle des placements alternatifs. Une autre possibilité serait que les fonds de pensions constituent des portefeuilles de placement par génération d’assurés, avec un profil de risque adapté à chaque tranche d’âge. Ceci permettrait de mieux exploiter le budget de risque pour les différents groupes.

Mais ces réflexions pourraient bientôt être obsolètes. Selon de nombreux investisseurs, nous pourrions être au début d’une longue phase de hausse des taux d’intérêt, tirée par l’inflation. La raison vient des gigantesques programmes de relance économique du gouvernement américain, qui sont censés avoir un effet inflationniste sur l’économie mondiale. L’avenir nous le dira. En tous cas, des taux d’intérêt plus élevés seraient une bénédiction pour le système de la prévoyance.

Gian Heim

Directeur général

Rescad SA

Gian Heim a fondé en 2010 Rescad, société de gestion de fortune à Genève, dont il est le Directeur général. De 2002 à 2010, Gian était responsable entre autres de la gestion des actifs des fonds de pensions ROLEX à Genève. Auparavant, il a fait sa formation en tant que gestionnaire de fortune au Credit Suisse et à la Banque Cantonale des Grisons, où il était membre du Comité d’investissement. Gian est titulaire d’un diplôme fédéral dans le domaine bancaire. Il est marié et père de deux garçons.