Global Trends

août 31, 2021Marie Owens Thomsen, PhD

Head of Global Trends & Sustainability Lombard Odier

Risques et rendements dans la transition climatique

Les prix dans les marchés financiers ne reflètent pas encore les risques liés au changement climatique, selon plusieurs études et rapports des secteurs publics et privés récemment publiés. Dans un rapport publié le 17 juin 2021, la Banque centrale européenne (BCE) reconnaît le risque qu’un tel choc puisse perturber le système économique et financier. Selon le rapport, une sortie abrupte du secteur pétrolier pourrait occasionner une baisse prononcée des prix des biens concernés qui, à son tour, pourrait impacter l’évolution macroéconomique globalement parlant. Le Fonds monétaire international (FMI) met à son tour en avant la nécessité d’établir un prix du carbone qui fait participer davantage les pollueurs dans le financement des conséquences liées à leurs activités.

Côté secteur privé, FTSE Russell voit un risque de défaut concernant la dette souveraine de certains pays dans le cas d’une transition climatique “désordonnée”. 10 Dix des 26 membres de l’indice “FTSE World Government Bond Index” sont sujets à cette éventualité selon l’étude, y compris l’Autriche, l’Italie, l’Espagne et le Japon. En outre, Moody’s met l’accent sur 12 douze secteurs – dont le minier, le fossile et le transport maritime – couvrant 2’100 milliards de dollars de dette, comme étant exposés à un risque « élevé ou très élevé » par rapport au capital naturel.

La prise de conscience croissante de l’importance de la nature pour une économie durable a poussé des investisseurs, notamment institutionnels pour l’heure – comme Axa, par exemple – à annoncer la cessation de leur financement d’activités qui contribuent à la déforestation ou à une perte de biodiversité. Cette réorientation du capital dans l’économie peut donc s’avérer abrupte avec des conséquences sur le coût et la capacité de financement des sociétés délaissées par les investisseurs.

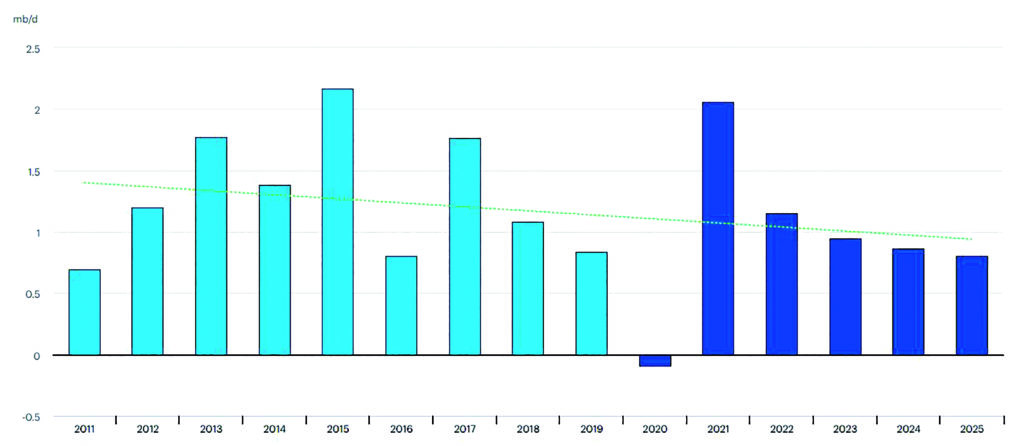

Pour le secteur pétrolier, ces risques sont liés à la nécessité d’arriver à des émissions de gaz à effet de serre « net zéro » en 2050, une ambition partagée par plus de 80% de l’économie mondiale actuellement. L’Agence internationale de l’énergie (AIE) a récemment publié son rapport sur la manière d’y arriver. Le changement consisterait à réduire la part de l’énergie fossile dans l’offre énergétique de 80 % aujourd’hui à 20 % d’ici 2050. Les 20 % restants seraient liés aux processus industriels, tels que l’acier ou le ciment, et incorporés dans les produits tels que les plastiques. Ainsi, le rapport de l’AIE recommande l’arrêt immédiat de nouveaux projets d’exploration dans le secteur fossile, et estime que d’ici 2035 il ne faudrait plus vendre aucun véhicule à moteur à combustion.

Source : Agence internationale de l’énergie

Le consultant en énergie Wood Mackenzie, a analysé, à son tour, le positionnement de l’industrie pétrolière face à ce défi. Les sociétés pétrolières qui peuvent se le permettre vont effectuer une transition en créant des nouveaux centres de profits dans l’énergie renouvelable, l’hydrogène, ou encore des solutions de capture et de stockage de carbone. Son analyse des stratégies actuelles des principales sociétés pétrolières conclut qu’elles sont en retard concernant le développement de l’énergie renouvelable, qu’elles ont un avantage d’adoption précoce à l’hydrogène, et qu’elles sont leaders du marché de la capture et du stockage de carbone, avec un part de marché de 30% de ce marché encore très embryonnaire.

Pour les sociétés pétrolières moins fortunées, l’avenir s’annonce difficile et le secteur peut s’attendre à une forte dépréciation des actifs, des faillites et des restructurations d’une envergure bien plus importante qu’en 2020, lorsque la pandémie a contribué à pousser le prix du pétrole en terrain négatif pour la première fois de l’histoire. Wood Mackenzie analyse que dans ce scénario, le prix du pétrole pourrait baisser de 70 % entre 2023 et 2050, à un prix aussi bas que 10 dollars le baril (le prix du Brent étant actuellement environ de 75 dollars le baril).

Il est possible que le prix du pétrole ne baisse pas avant 2023, comme le suggère Wood Mackenzie. Il est envisageable également que l’ajustement du prix du pétrole se fasse dans le calme en suivant une évolution linéaire. Toutefois, ce que les chercheurs publics et privés tentent à nous enseigner est de ne pas perdre de vue le risque que l’ajustement se fasse d’une manière potentiellement déstabilisante. Vu sous cet angle, le risque associé aux actions pétrolières ne dépasse-t-il pas déjà le rendement potentiel ?

De fait, l’économie mondiale et les marchés financiers doivent maintenant gérer la décroissance du secteur fossile. Une expérience historique semblable est celle des chemins de fer. En 1892, les chemins de fer représentaient 63 % de l’économie américaine, et en 2010 cette part ne s’élevait plus qu’à 1 %. La transition qui s’est alors articulée sur une période de 118 ans, doit maintenant s’effectuer en seulement une trentaine d’années pour le secteur pétrolier. L’expérience de Penn Central (créée en 1846) nous montre également que des épisodes turbulents sont bien possibles, même quand la transition est longue. Penn Central s’est mis en faillite le 21 juin 1970, une faillite tellement importante et désordonnée que le gouvernement américain a pris les choses en main en créant Conrail et Amtrak. Même sans ce genre d’événements majeurs, il convient de garder à l’esprit l’accélération du changement qui, au-delà de l’ambition d’arriver à des émissions « net zéro » en 2050, se manifeste déjà au niveau du leadership sur les marchés boursiers.

En 1985, IBM était à son apogée avec une capitalisation boursière 2,4 fois plus importante que la deuxième société de l’époque, Exxon. IBM se trouve actuellement au 112ème rang en terme de capitalisation boursière et Exxon est reléguée au 32ème rang. Apple occupe aujourd’hui la première place, un fait que peu de personnes auraient pu imaginer au moment de sa création en 1976.

Le monde change. Mieux vaut lire les signes tôt et s’adapter en amont. Ce serait souhaitable tant pour les rendements financiers que pour la planète.

Marie Owens Thomsen, PhD

Head of Global Trends & Sustainability Lombard Odier

Marie Owens Thomsen a rejoint Lombard Odier en 2020, en charge de la recherche liée à l’investissement durable pour la banque privée. Ses expériences antérieures incluent Indosuez à Genève ainsi que Merrill Lynch à Paris et HSBC à Londres.

Marie a également travaillé en dehors du secteur financier. Elle a lancé et géré sa propre société dans le monde du cheval, et travaillé chez IKEA à Aubonne.

Marie a obtenu son doctorat en économie internationale de l’IHEID à Genève et son MBA de l’Université de Göteborg en Suède.