Une capitalisation performante de l’épargne de prévoyance commence en début de carrière

novembre 18, 2021Plaidoyer d’un millénial

Depuis toujours, mon entourage me dit que je n’aurai jamais de retraite, néanmoins je continue à y croire. C’est un sujet qui revient très régulièrement autour de la table. En effet, la constitution d’une épargne de prévoyance représente, plus que jamais, la clé de voûte d’une vie post professionnelle paisible. En sensibilisant toutes les générations, dont les milléniaux, sur l’importance de la capitalisation de nos avoirs en prévoyance professionnelle et privée, nous pourrons avoir une chance de jouir de notre retraire.

Revenons en 1948 en Suisse, où l’âge de la retraite a été fixé à 65 ans pour les hommes et à 64 ans pour les femmes. Depuis 73 ans, l’espérance de vie de notre pays est passée en moyenne de 67,3 ans à 83,7 ans. Un système de prévoyance qui finançait auparavant une belle retraite d’environ deux ans doit aujourd’hui garantir des prestations durant dix-huit ans. De plus, au niveau des placements financiers, les fondations, tout comme les assurés, ne peuvent plus compter sur les rendements sans risque. En sensibilisant les jeunes générations sur la prévoyance individuelle (3e pilier) et les aînés sur le libre passage, par la capitalisation, ils pourront bénéficier d’une meilleure retraite.

Aujourd’hui, nous sommes donc confrontés au challenge de la forte augmentation de l’espérance de vie mais aussi des faibles performances. A l’espérance de vie plus longue, vient s’ajouter la problématique de la démographie des baby-boomers. Le modèle qui prévaut actuellement est représenté par la proportion de trois assurés actifs pour deux retraités. Toutefois, dans un proche avenir, à savoir pour la génération Y, elle variera vraisemblablement ainsi : deux assurés pour trois retraités (comme pourrait le suggérer le graphique ci-dessous). Une réelle réflexion se pose donc sur trois sujets majeurs.

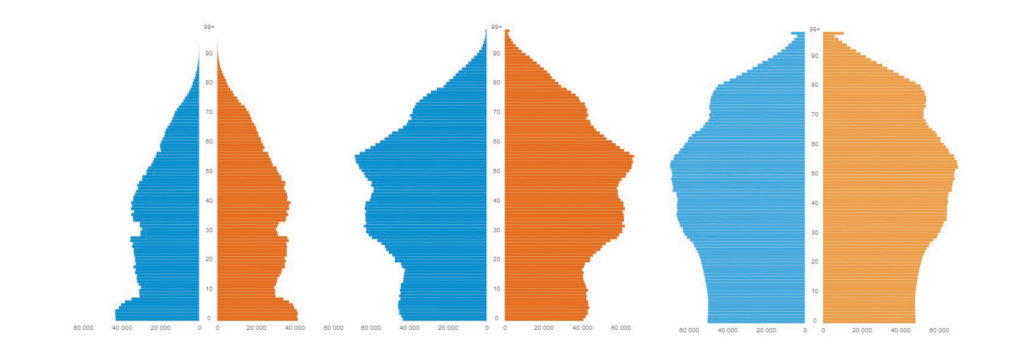

Rapport population active – bénéficiaires de l’AVS 1948 – 2020 – 2045 (retraite des milléniaux)

Le rapport entre la population active et les rentiers se détériore selon les projections démographiques (dès 65 ans)

Source : Point de mire basé sur Office fédéral de la statistique

Premièrement, l’âge de la retraite doit-il être repoussé ? Si oui, dans quelle mesure et comment le système économique peut-il intégrer au mieux nos aînés pour qu’ils restent compétitifs en termes de cotisation LPP ?

Deuxièmement, le taux de conversion peut-il rester si haut ? Dernièrement, le 2e pilier, devrait-il devenir une responsabi- lité personnelle ? Cette dernière permet- trait potentiellement un choix individuel pour les stratégies d’investissement pour ses propres avoirs de prévoyance à la place de laisser cette tâche uniquement au sein des caisses de pension.

La retraite est un sujet délicat. Pour la jeune génération de cotisants, elle est trop lointaine pour s’y intéresser et ne permet pas de prise de décision. Pour les assurés plus seniors, ils l’appréhendent plus sérieusement afin de préparer leurs beaux jours après toutes leurs années de cotisations. Cette thématique doit être discutée de manière sociale et politique, mais également en prenant en considéra- tion un aspect générationnel.

Pour la majorité des Suisses, leur plus grande fortune se trouve dans leur 2e pilier (environ plus de CHF 1’000 milliards). Au vu de la situation actuelle que traversent les caisses de pension, il est évident qu’elles se montrent de plus en plus flexibles à la prise du capital de prévoyance à la retraite. Par ailleurs, les taux techniques continuent de baisser et favorisent la prise d’initiative individuelle pour aller chercher un meilleur rende- ment par la capitalisation que celui des taux projetés.

La fiscalité a également aujourd’hui un rôle essentiel à jouer lors du choix entre la rente ou le capital. En effet, une rente est imposée comme revenu. Par contre, la prise en capital d’un avoir de prévoyance est taxée via un impôt sur la fortune de prévoyance nettement moindre. Toute cette réflexion doit être finement maîtrisée pour être prêt le jour de sa retraite.

Durant une vie active, il est fort probable qu’une personne doive vivre un/des changements d’employeur. Dans ce contexte, il est fondamental de prendre les bonnes décisions sur la gestion de fortune de son avoir en libre passage, afin d’aller chercher le rendement qui n’est dorénavant plus versé dans une caisse de pension durant cette période de transition d’emploi.

Au niveau du 3e pilier, il est primordial que les jeunes actifs cotisent au maximum,en ayant le choix parmi des stratégies d’investissement sur le long terme pour tendre à un objectif de double rendement : d’une part, l’économie fiscale et, de l’autre, le rendement de la solution sélectionnée.

En conclusion, les beaux jours de la retraite ne doivent pas être planifiés un an avant son départ. Plus une personne s’y prend tôt, plus elle aura le temps de pouvoir naviguer avec sa barque là où elle le souhaite, selon ses objectifs de vie, de performance et de fiscalité propres à sa situation. Milléniaux, n’attendez pas et prenez les bonnes décisions qui vous permettront, à vous aussi, de bénéficier de bonnes prestations le moment venu.

Rapport population active – bénéficiaires de l’AVS 1948 – 2020 – 2045 (retraite des milléniaux)

Le rapport entre la population active et les rentiers se détériore selon les projections démographiques (dès 65 ans)

Elio Saint John Webb

Elio Saint John Webb est Pension Fund Advisor auprès de la plateforme de prévoyance lemania – pension hub qu’il a rejoint en 2020. Il est responsable du développement commercial et de la formation digitale du réseau « B2B2C ». Précédemment, il a travaillé dans le domaine du courtage en assurance où il s’est spécialisé dans le conseil en prévoyance privée (libre passage et 3a)