Pratiques ESG

mai 12, 2021Virginie van Doorn

Conser

Gestion ESG: l’importance du vérificateur indépendant

L’intérêt pour les investissements durables grandit de toutes parts : alors qu’il est longtemps resté l’apanage d’investisseurs avec une sensibilité environnementale ou sociale spécifique. En 2021, on estime à près de USD 30 bilions les actifs investis selon des critères Environnementaux, Sociaux ou de Gouvernance (ESG). Impossible, malheureusement, d’échapper aux soupçons de « greenwashing » – ou la tentation bien réelle, pour certains de surfer sur une vague verte très en vogue.

Il faut reconnaitre que les prises de position d’acteurs majeurs de la finance – telle que celle du FMI en 2019, pour qui il existe un lien direct entre durabilité et stabilité financière, tendrait à démontrer que l’on ne se trouve pas face à un effet de mode, mais bien à un changement fondamental de paradigme. La prise en considération de facteurs de risques non financiers, tels que les critères ESG viennent désormais s’inscrire dans une politique globale de gestion des risques.

L’investisseur qui souhaite prendre en considération ces éléments dans une analyse multifactorielle fait toutefois face à un défi de taille : face à l’absence d’obligation de reporting standardisé pour les externalités négatives que représentent les critères ESG, il en est réduit à se tourner vers des fournisseurs de données.

Le marché des données ESG, un marché en forte concentration

Au cours de ces dernières années, le marché des données ESG a subi une transformation fondamentale. Si les années 80 et 90 ont vu l’éclosion d’une myriade de fournisseurs indépendants, les années 2000 nous ont permis d’assister à un phénomène de concentration impressionnant. En 2020, il reste cinq principaux fournisseurs de données (ISS, Moody’s, Morningstar, MSCI et SNP Global), qui se battent pour imposer leur standard. D’autres acteurs plus spécialisés complètent le marché.

Pour l’investisseur, le problème réside en premier lieu dans un choix à faire entre des fournisseurs à l’approche souvent divergente et à la méthodologie peu transparente. Selon une étude du MIT Sloan School of Management de 2020, les divergences entre fournisseurs de données ESG concernent autant les critères de définition de la performance ESG, que les approches retenues pour mesurer celle-ci. La corrélation mesurée entre les données des différentes agences n’atteint que 0.61, alors qu’elle est en moyenne de 0.99 pour les ratings des agences de crédit.

L’ambiguïté autour des ratings ESG se reporte sur le client qu’il soit privé ou institutionnel. Il lui est difficile d’interpréter et de qualifier les informations qu’il reçoit de son gérant et est en droit de douter du véritable impact positif de ses placements. Cette confusion constitue un frein important au développement du marché de l’investissement durable.

Comment, dès lors, rétablir la confiance entre Asset Managers et investisseurs ?

Le vérificateur indépendant

L’intervention d’un tiers neutre dans la relation Asset Managers – client permet d’établir un terrain de communication commun, de fournir une grille de lecture qui favorise la lisibilité et la comparabilité afin de rétablir la confiance. Le rôle du vérificateur indépendant est d’apporter une estimation indépendante de la qualité ESG des actifs en portefeuille et par extension du portefeuille lui-même. Il contribue à instaurer une transparence des données.

Afin de garantir la neutralité de l’approche, cette fonction ne peut être exercée par un fournisseur de données. Ainsi qu’évoqué précédemment, les divergences profondes entre sources de données aurait pour conséquence de biaiser l’analyse au profit des portefeuilles construit sur la base de l’univers du fournisseur de données en question. La seule approche réellement neutre réside donc dans une stratégie multi-sources.

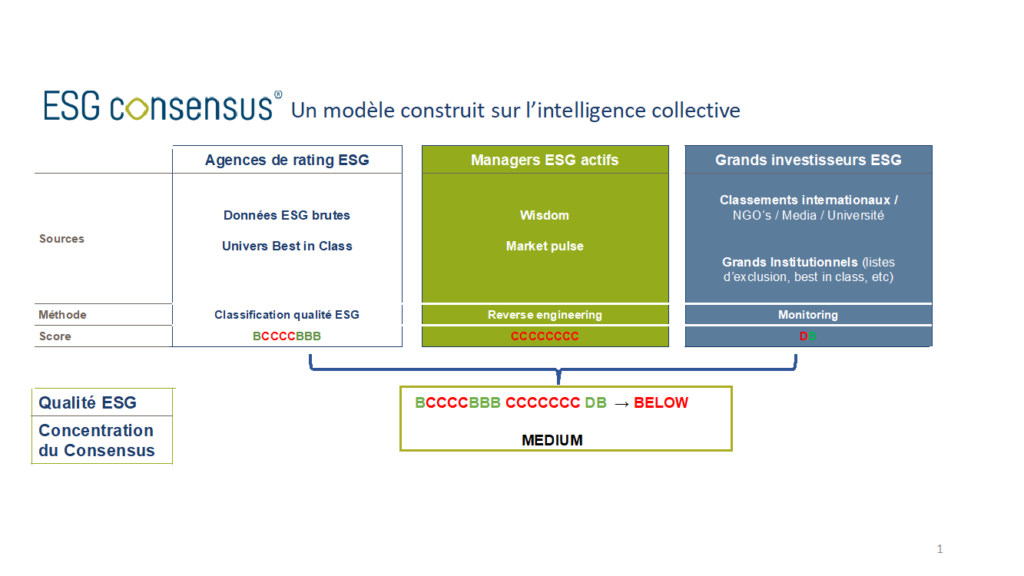

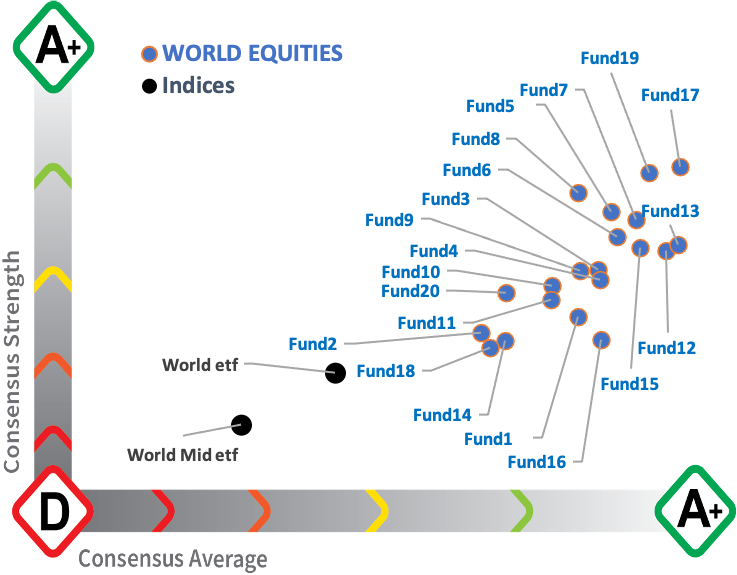

L’exemple du ESG Consensus®

Développé par Conser, le ESG Consensus® est un outil de méta-analyse qui se base sur l’intelligence collective du marché pour extraire deux données fondamentales : la qualité ESG, d’une part, et la dispersion des convictions des Asset managers d’autre part. Cette méthodologie est construite sur la conviction que l’agrégation de la multitude de décisions d’investissement réelles, basées elles-mêmes sur différentes sources et méthodologies, permet d’obtenir une représentation fidèle de la qualité ESG des sous-jacents. La mesure de la dispersion des opinions permet, quant à elle, d’anticiper les sujets de préoccupation des Asset Managers.

A titre d’exemple, on peut citer la société Barry Callebaut, leader mondial du marché du cacao. Bien que cette société soit globalement bien notée par les agences de rating (AA pour MSCI), elle est souvent exclue des portefeuilles des investisseurs qui ne souhaitent pas s’exposer au risque de réputation que représente le travail des enfants dans la chaine d’approvisionnement. Plus la société se rapprochera de son objectif d’éradication du travail infantile à l’horizon 2025 et améliorera sa performance durable, plus le consensus du marché se renforcera.

En perpétuelle évolution, le ESG Consensus® permet d’identifier des marqueurs d’impact tant positifs que négatifs : la présence d’énergies fossiles dans un portefeuille labélisé « green » peut être le marqueur d’une stratégie de transition, mais elle peut aussi permettre d’identifier des sociétés moins vertueuses qu’il n’y paraît.

Cet outil permet également de procéder à une analyse transversale des stratégies d’investissement. En comparant par exemple l’ensemble des fonds auto déclarés « durables », le ESG Consensus met en évidence ceux qui se distinguent réellement par la cohérence de leur approche.

Face aux exigences croissantes de transparence instaurées par l’UE, notamment avec la Sustainable Finance Disclosure Regulation (SFDR) et la Taxonomie Européenne, ce nouveau standard en matière de transparence constitue un outil d’auto analyse indispensable pour les Asset Managers et un moyen efficace pour encourager les bonnes pratiques.

Virginie van Doorn

Conser