Global Trends

mai 12, 2021Marie Owens Thomsen, PhD

Head of Global Trends & Sustainability Lombard Odier

L’investissement durable – défis et opportunités

Malgré l’impact terrible qu’a eu la pandémie de COVID-19 sur nos économies et populations, l’évolution macro-économique est globalement en ligne avec les scénarios les plus optimistes élaborés au début de la crise. Malheureusement, ce n’est pas le cas concernant le climat, qui suit plutôt les prévisions les plus pessimistes.

Prenons l’exemple des glaciers. Selon l’Académie suisse des sciences naturelles (SCNAT) les glaciers suisses ont subi en dix ans une fonte plus rapide que lors de tout le siècle dernier. Environ 2% du volume des glaciers suisses disparaissent chaque année. L’Université d’Oregon, qui mesure les glaciers d’Alaska jusqu’en Antarctique, estime que le rythme de fonte est de dix à 100 fois supérieur à celle des prévisions théoriques.

Le nombre de personnes qui meurent chaque année de maladies liées à la pollution de l’air a doublé par rapport aux projections précédentes. Ces maladies représentent aujourd’hui près de 20% de la mortalité adulte mondiale, selon la Harvard School of Public Health. La concentration de CO2 dans l’atmosphère bat chaque année des records et a atteint 417 parties par million, une augmentation de 50% depuis la période industrielle. La température moyenne globale a augmenté d’1°C depuis 100 ans. Cependant, en Europe et par conséquent en Suisse, le réchauffement est deux fois supérieur à la moyenne mondiale, soit 2°C.

Efforts à la fois historiques et insuffisants

Cet état des lieux est important car malgré tous les efforts qui ont été délivrés depuis le rapport Brundtland en 1987, « Notre avenir à tous », auquel nous devons la définition du développement durable, soit « un développement qui répond aux besoins du présent sans compromettre la possibilité, pour les générations à venir, de pouvoir répondre à leur propres besoins », les résultats sont encore imperceptibles. Ainsi, ces efforts sont à la fois historiques et insuffisants. Les plans de relance liés à la pandémie, par exemple, supportent plus que jamais le développement durable, mais ne chiffrent pourtant que 18 % des sommes engagées en faveur de la relance économique post-COVID.

Le secteur financier est très important dans ce contexte car il facilite l’allocation du capital dans l’économie. Les régulateurs se concentrent sur la transparence car, effectivement, plus les investisseurs sont informés sur les risques et les opportunités, mieux s’effectuera cette allocation. Dans la mesure où nous assistons à une prise de conscience collective, le capital devrait être de plus en plus alloué aux secteurs et aux sociétés qui contribuent à cette transition vers une économie plus durable et inclusive.

L’essor de l’investissement durable

Les fonds ayant une orientation en faveur des sociétés qui gèrent le mieux leurs activités en termes d’impact sur les populations et sur l’environnement ont attiré 50.5% des flux totaux vers des fonds en Europe en 2020 selon Funds Europe, un magazine spécialisé dans l’investissement. Toutefois, à 2’000 milliards d’euros, le total ne représente pas plus que 15% des actifs sous gestion selon cette même source – donc également historique et insuffisant à la fois. Bloomberg nous renseigne néanmoins que la croissance globale de l’investissement durable a été de 15% par an ces 5 dernières années. A ce rythme, l’investissement durable pourrait représenter un tiers des actifs sous gestion mondiaux d’ici 2025, donc environ 53’000 milliards de dollars.

Deux approches d’investissement se distinguent dans ce contexte : l’exclusion et l’inclusion. Un investisseur peut décider d’exclure certaines catégories de sociétés qui ont des activités jugées néfastes pour le climat, notre santé, ou d’autres critère. Il y a un intérêt macro-économique derrière cette exclusion dans la mesure où elle peut produire un changement structurel de l’allocation du capital.

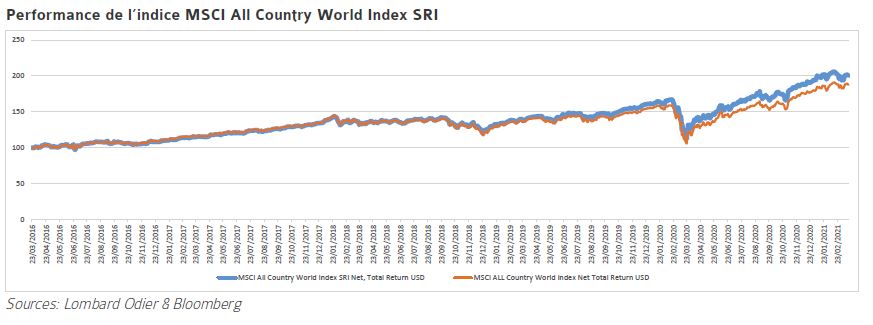

L’inclusion est davantage liée au style d’investissement – un style qui favorise la qualité. Les sociétés « de qualité » ont normalement relativement moins de dette, une profitabilité plus élevée, et une meilleure stabilité dans la génération de revenus. Ce biais en faveur de la qualité est évident dans l’indice « durable » de MSCI qui a environ deux tiers de ces composants dans les deux catégories de notation supérieures (AA et AAA) contre 15 % et 9% respectivement en ce qui concerne l’indice MSCI monde.

L’exclusion d’un secteur n’affecte pas la performance ou la diversification sur le long terme, selon des recherches académiques, tandis que l’inclusion sous forme de surpondération des sociétés de qualité génère, selon MSCI, une surperformance à long terme. Ceci dit, il est possible que sur des périodes plus courtes et sous certaines conditions de marché, ces stratégies délivrent une performance moindre. Morningstar constate par exemple que onze des douze fonds durables référencés ont battu le S&P 500 en 2020, mais que la surperformance s’est amoindrie au cours du dernier trimestre quand le marché a connu une rotation favorable aux valeurs cycliques ainsi qu’au secteur de l’énergie.

L’investissement durable est encore un domaine en construction qui ne cesse de s’affiner et prendre de l’ampleur. Son encadrement et ses indicateurs de mesure ne sont cependant toujours pas standardisés, et le flou que cela engendre affecte la confiance des investisseurs. Toutefois, l’approche d’investissement durable consiste surtout à intégrer davantage d’informations concernant les sociétés, leurs activités, et leur contribution à la transition vers une économie durable et inclusive. C’est une stratégie qui nous pousse à investir sur le long terme. C’est également une stratégie de longévité car, selon Morningstar, 77% des fonds d’investissement durable qui existaient il y a dix ans, existent encore, contre 46% des fonds traditionnels. Pourquoi s’en priver ?

Marie Owens Thomsen, PhD

Head of Global Trends & Sustainability Lombard Odier

Marie Owens Thomsen a rejoint Lombard Odier en 2020, en charge de la recherche liée à l’investissement durable pour la banque privée. Ses expériences antérieures incluent Indosuez à Genève ainsi que Merrill Lynch à Paris et HSBC à Londres.

Marie a également travaillé en dehors du secteur financier. Elle a lancé et géré sa propre société dans le monde du cheval, et travaillé chez IKEA à Aubonne.

Marie a obtenu son doctorat en économie internationale de l’IHEID à Genève et son MBA de l’Université de Göteborg en Suède.